家族信託コンサル フレームワーク70 その3

12.相手の話を聞くこと。8割聞いて2割話す、話す8割は再入力によりさらに話をしてもらいそれを聞くためのものです。相手の自己認識、思考、感情の癖を見て取り、それに合わせて問題解決をしていくことが信託財務コンサルの基本中の基本です。

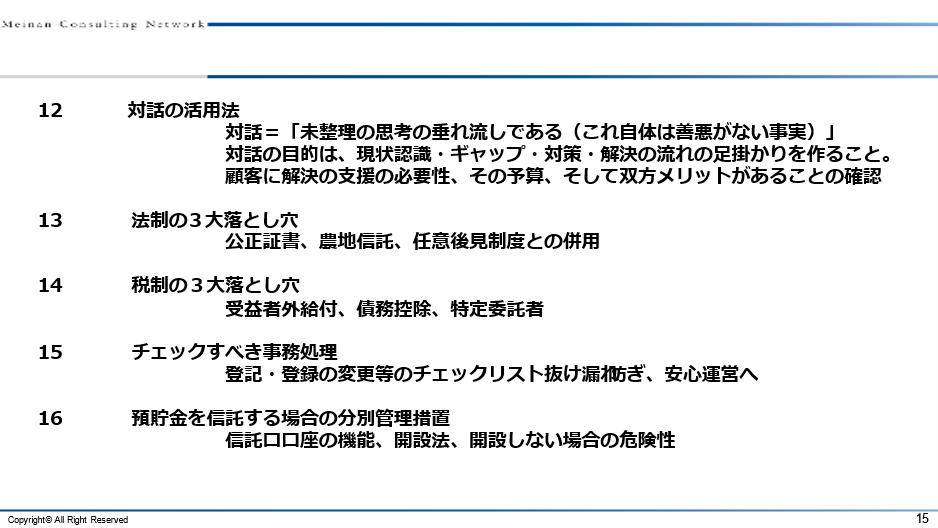

法制、税制は落とし穴がたくさんあるため、今日の短い時間では話しきれません。これを知っている専門家である、弁護士・司法書士・税理士・行政書士に依頼すれば良いですが、少なくともこの三つは知っておくべきです。

13.まず公正証書について、公正証書にしなければならないことは、原則ではありません。私文書、普通の紙でも大丈夫です。ただ信託に必要になる、信託口口座や、信託証券口座を開くために、信託契約が法的に存在を証明しなければ、金融機関に認めてもらえず口座が開設できません。そのために公正証書にします。この原則と例外を理解してください。

また、農地もできます。農地は信託できないと冒頭申し上げましたが、農地を信託できるようにする方法はあります。農地を転用する、あるいは任意後見を絡めてやります。農地だからできないと言い切るのではなく、必要であればどうやってやるかを考えて、専門家に投げます。

任意後見制度との併用です。信託を行えば後見がいらないという話しではなく、任意後見制度とは併用することが原則です。信託の法律的な規制をしっかりと理解してください。

14.”税制の落とし穴”もあります。これは難しいので、一言で言います。

税務の一番分かりにくいところで、絶対に押さえておきたい考え方です。信託をすると財産の所有権が、税務的な所有権と法律的な所有権に分かれてしまいます。法律的な所有権は見たままの所有権です。これが受託者に移ります。親から子に法律的な所有権が移るため、法律的な所有者になった子供がその財産を処分したり、運用したりできます。でも税務署は、行った内容について、税務上の所有権を持つ、お父様やお母様効果は帰属します。例えば財産で損したり得したりした場合、損益の所得はお父さんに帰属します。ここのズレがあることを認識してください。息子さんができてもお父様に帰属するから少し心配だな、自分では見えないと思えば、「税理士に確認したほうがいいですね。」と、誘導してください。法律の所有権があるため、好き勝手にできてしまいます。例えば息子が、お父さんの信託財産の1,000万円から贈与受けて、自分のものにしてしまいます。やってはいけませんが、息子が所有者なので、孫にどんどん贈与ができてしまいます。しかしそれは贈与になります。法律上の権限を持って勘違いしてはいけません。税務上の所有権はお父様のままというギャップがあるため、落とし穴は拾っていかなければなりません。そこだけ覚えておけば、あとは税理士に振りましょう。

15は飛ばしまして、16、17、18です。これは分別管理や、メリットデメリットです。