家族信託コンサル フレームワーク70 その4

18.有価証券を信託する場合のデメリット。現状では一般口座しか開設できません。信託有価証券の譲渡が多く、かつ所得の発生が予想される場合には、税負担が増える可能性が高いので、注意を要します。それでもなお有価証券が「塩漬け」になってしまうリスクを回避したいというニーズが強いかどうかです。

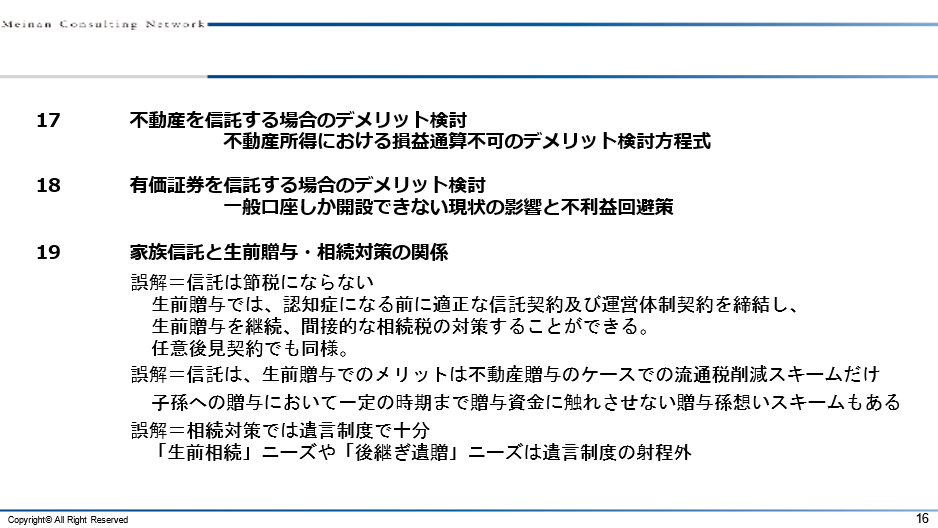

19.家族信託と生前贈与。

相続対策の関係です。

生前贈与は、皆さま方もアドバイスをよくされると思います。生前贈与も信託を使うケースと使わないケースで分かれます。目的はいろいろありますが、現物の贈与ではない家族信託による贈与は、きめ細やかなニーズに答えられます。

認知症になっても贈与が継続できるという機能を活かして、認知症継続対策と書いておきました。認知症になると意思能力が無くなるので、贈与(贈与行為・贈与取り引き・贈与契約)ができなくなります。スキームは割愛しますが、継続できるようします。端的に言うと信託契約を結んで、受益権を作り、受益権を受益者指定権者が指定していきます。受益者指定権者は、お父様お母様ではなく、別のものとしておけば、適切な贈与がまたできます。

もう一つは、孫想い対策です。私のクライアントでも、おばあちゃんに1億円預金がある方がいました。相続税が大変なので生前贈与をしたくても、まだ高校生や大学生という、働いて間がない孫に500万、1,000万単位でお金を渡すことを懸念されていました。でも通帳渡さないと名義預金だと言われてしまいます。そこで家族信託を使うと、渡さないけども贈与できます。本当の孫想い対策が、可能になります。このような、いろいろなニーズに対応できるのが信託です。

相続対策のほうでもあります。相続対策の一番が遺言だということは間違いありませんが、家族信託を使うときめ細やかなニーズに対応でます。特定承継や遺留分対策は割愛しますが、跡継ぎ遺贈対策ができます。例えば私に妻がいて、子供がおらず、弟がいると仮定します。私の親から継いだ財産は、私が亡くなった場合には奥さんと兄弟にもいきます。奥さんに行ったものは、今度奥さんから奥さんの再婚相手にいく、あるいは兄弟にいきます。私が稼いだ財産は良いですが、父祖伝来の財産は弟に渡してあげたいというニーズがあります。これが遺言では基本的にはできないと解釈されています。ただ信託を使えばこれが可能です。これを跡継ぎ遺贈と言います。私が亡くなったら妻に渡し、妻が亡くなったら弟に渡すというように、私の跡継ぎは妻、妻の跡継ぎは弟にできます。本当は妻の遺言が必要ですが、妻の遺言なく私の信託契約で、財産が承継できます。これは信託の中で、私がニーズとして挙げられるベスト3に入ります。ただ、これもやりすぎると訳が分からなくなるので、要注意です。この辺りも、お客様に対するライフプランと、われわれのリーガルサービスを上手く組み合わせて、打倒かつニーズに答えるようなスキームにしたいです。