家族信託コンサル フレームワーク70 その1

家族信託の難しい話しは抜きにして、よくある誤解を確認していきます。19選です。

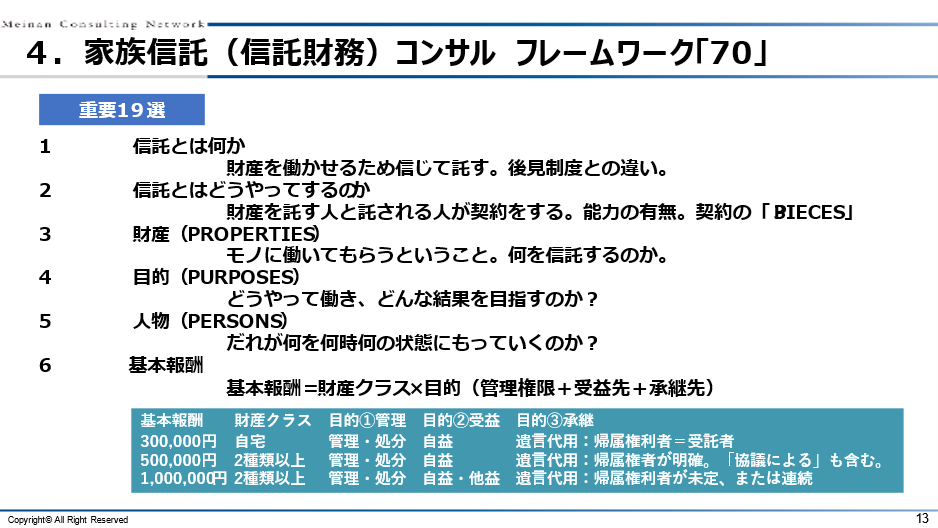

1.まず”信託とは何か”というところです。定義は、”財産を働かせるために信じて託す”ということです。働かせる目的がなければ、基本的に信託にはなりません。

複数事例が出せるほど時間がありませんが、私が行っている信託の、3割の例を一つ出します。

お父様お母様の一方が、お一人になられて、息子さんが相談に来ました。実家を信託したいという話しです。この目的に合わせて、ライフプランを作成していきます。お父様お母様が将来的に介護が必要になった際に、介護費用を捻出するとなると、金融資産がパっと見は大丈夫です。ただ、寝たきりになって老人ホームに入らなければならない場合には、ホーム入る際の一時金や利用料を考えると、実質的には資産はマイナスで負債超過です。そうすると、自宅を売却しなければなりません。ただ認知症になっていると、自宅の売却が基本的には難しくなります。それに備えて自宅を信託しておく必要があります。このように、将来財産を働かせるために、信託をしておくというのがよくあるケースです。今売却できれば良いですが、今売却するとお父様お母様に譲渡税がかかるかもしれません。要するにコストが実現してしまいます。今は資金状況を悪くしたくないが、将来悲しい資産凍結という出来事が起きないために、実家を信託することも、働かせるために信託するという文脈に沿うと思います。

後見制度との違いは、成年後見制度は認知症になってからの話しということです。信託は元気なうちにやらなければなりません。お客様の中には、信託であれば認知症になってもなんでもできるという週刊誌の言葉を真に受けて、認知症になってから信託しようとする方がいますが、これはできません。信託契約という契約公正証書を作成する、高いハードルを乗り越えなければなりません。後見制度とは事前の対策の意味で異なります。

2.”信託とはどうやってするのか”です。契約なので、意思能力が必要です。契約の3ピースである、3・4・5が特定できなければ、信託は成立しません。

3.財産です。全財産信託したいという方もたまにいます。ただこれは、本人が言っているわけではなく、受託者側の子供が少し誤解して言い出しているケースが多いです。信託に関しては固有財産と信託財産に分かれます。特定の目的で信託はするので、特定の財産を信託することが大原則です。

4.”どうやって働いて、どんな結果を目指すのか”という目的です。この結果がはっきりしてなければ、信託はできません。曖昧なケースでは認識のズレが発生し、いろいろな思惑があとで噴出して止まります。私も2008年信託法改正から家族信託に取り組んできましたが、最初はここをミスしていました。3年付き合って結局報酬10万円ということもありました。信託は、目的を一早くすり合わせることが重要です。そのためにどんな財産にどんな結果を出してもらうのか決めて行きます。この二つが非常に大事です。有価証券の信託が可能となり、IFA・FPの方々が信託に取り組んでいただくと、より信託の普及度が加速すると思うのは、この点をしっかりと見据えることができるからです。士業はどうしてもそのようなことは苦手です。普通はそのようなマインドは持っていないので、ぜひコラボレーションをしていただければと思います。

5.”人物”、登場人物です。だれが 何をいつ、何の状態に持っていくのかです。まず受託者がいなければ、信託は成り立ちません。われわれは、受託者がいない場合、信託会社に依頼する商事信託か、司法書士・弁護士・税理士に任意後見を頼むかという二択で考えています。商事信託会社はどのような会社かよく分からないため、やはり信頼のおける士業が任意後見を行うことが現在の流れかと思います。

6.”報酬”です。これは信託の組成と言いますが、信託を組成・設立する際の報酬です。千差万ですが、私どもの例で、基本的な理屈を話します。まず基本報酬があります。財産がどんなもので、目的が何かという掛け算で決まります。基本報酬は30万、50万、100万です。私どもは、なんとなくこのような感じで今修練しているような気がします。誰に最終的に引き継ぐかが決まっていて、財産が自宅で、目的が管理で処分の場合30万です。遺言書の支援はプラスアルファになります。あとは、財産が増えたり、やることが増えたり、決まってないことが多かったりすると、基本報酬が変わります。ここでポイントが目的のところです。管理権限をどこまで広めるかと、受益者がどのような人がいるかで変わってきます。管理権限を広げたり受益者を増やしたり、承継先を曖昧にしたり増やしたりすると、基本報酬プラスアルファがどんどん上がります。