信託財務コンサルティング入門⑤ バランスシートとキャッシュフローの変化を可視化

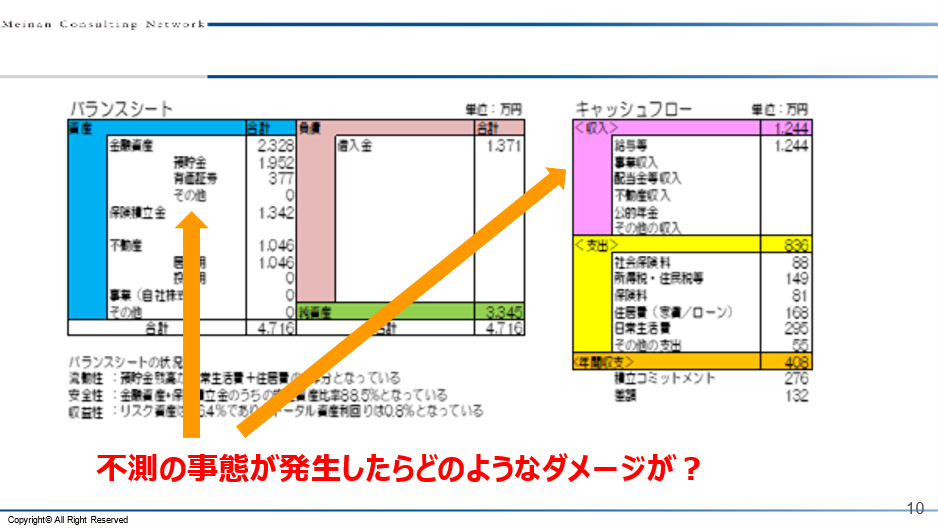

皆様方は、お客様の持っている資産について、B/SやC/Fを作成されています。認知症になった場合は、特に不測の事態です。どこがどうなるのか、しっかりお客様に理解していただきましょう。これが可視化されて納得されるかどうかが、信託をする最大にポイントです。

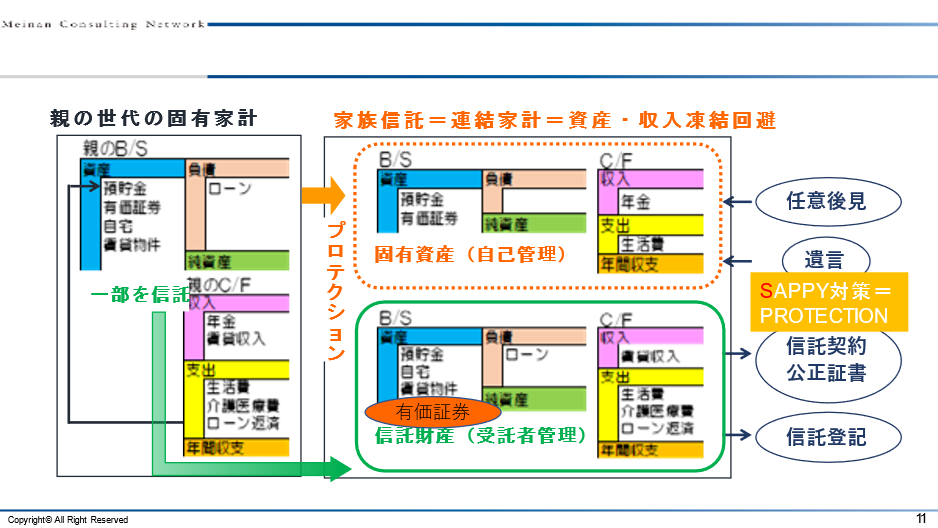

実際に信託をすると、親世代の固有の家計から、B/SとC/Fが二つに分れます。上の段の、親の保有資産である預金・有価証券は、自己管理になります。年金も信託できないので、このようになります。下の段の、預金や自宅、あるいは賃貸物件は、信託財産になって受託者の管理になります。金融機関により、ローンも信託財産に付帯して息子に移転することもできます。C/Fは賃貸収入や、あるいは生活費、介護の医療費、ローンの返済に関しても信託財産や信託収入から支出できます。収入を上げたり、資産の価値を磨き上げたりすることは、年老いていくお父様お母様ではなく、息子さんができます。ただこれは、悲しくも認知症が起きたときの対策であり、言ってみれば保険のようなものです。プロテクションと書いています。このようなものをやる気があるか、再度お客様の意思を確認します。

やるとなると具体的には、固有財産に関しては特に注意が必要です。私どものクライアントで多いのが、農地を持っている方です。農地は基本的に信託できないため、固有財産に残ります。今までは上場有価証券や投資信託も信託できないため、固有財産に残りました。この場合には、任意後見制度と遺言を活用します。固有財産は自己管理ですが、資産凍結に備えて任意後見と遺言を作ります。固有財産から外す信託は、信託契約の公正証書を作って信託登記をします。これをお客様の目から入ってお腹の中に落ちて、「やろう!」となっていただければ、われわれの出番が来ます。

信託財産のB/Sの資産に、有価証券も入ることになったのが、今回のセミナーのきっかけです。私どもとしては、非常に待ち焦がれた話しです。